Equity Pledge by Controlling Shareholders and Corporate Misconduct: From the Perspective of Internal Control and External Supervision [in Chinese]

Abstract: Taking Chinese A-share listed companies from 2013 to 2021 as samples, this paper qualifies the effects of controlling shareholders’ equity pledges on corporate frauds. The results show that controlling shareholders’ equity pledges significantly induces firms to engage in non-compliance and increased the pledge ratio, and disclosure fraud has a greater impact. This positive effect is more obvious in firms with a higher financing constraint and lower equity check and balance. Internal control and external audit can effectively mitigate the risk of controlling shareholders’ equity pledges on corporate frauds, and the former is more pronounced.

文章以2013—2021年A股上市公司为样本,探讨了控股股东股权质押对企业违规行为的影响。研究发现,控股股东股权质押显著增加了企业违规倾向,且对信息披露违规的影响更大;对于融资约束较高和股权制衡度较低的企业,这种影响更为明显。此外,内部控制和外部监督能够有效缓解控股股东股权质押引发的企业违规风险,且内部控制的作用效果更大。

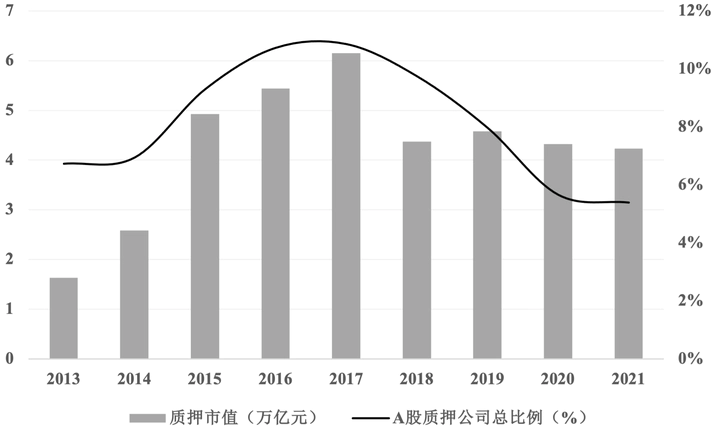

控股股东股权质押会增大企业违规风险。文章基于违规成本与收益分析、双重委托代理和信息不对称理论,深入剖析了控股股东股权质押增加企业违规的机理,并以2013—2021年A股上市公司为样本,采用面板Probit模型等展开实证检验。研究发现,企业违规行为随控股股东股权质押比例增加而加剧;相较于经营违规,控股股东股权质押后企业更倾向于信息披露违规;融资约束和股权制衡度是影响控股股东股权质押后企业违规的重要因素;内部控制和外部监督均能有效缓解企业违规行为,但“内审”的改善效果更加明显。

上市公司违规行为不但会对自身形象造成负面影响,进一步造成融资约束难题,也会冲击中小投资者信心,影响资本市场良性发展。为保护市场参与主体的合法权益,值得本文重点探讨的问题在于:控股股东股权质押是否会加剧上市公司违规行为?特别是对企业信息披露和经营违规两种不同类型的影响是否存在明显差异?为缓解控股股东股权质押下企业违规行为,基于企业内部控制和外部监督的两种途径究竟谁更有效?为此,文章通过构建2013—2021年中国A股上市公司的面板数据,结合面板Probit模型、面板固定效应回归模型、面板负二项回归模型等方法,深入探讨了控股股东股权质押对企业违规行为的影响,以及内部控制质量与外部监督程度对于缓解企业信息披露与经营违规行为的积极作用,为上市公司治理过程中存在的问题提出可行性建议和启示。研究发现,控股股东股权质押会显著增加企业违规行为;相较于经营违规,更倾向于操纵企业进行信息披露违规;相较于外部监督,企业内部控制质量提升可以更大程度缓解企业违规行为。

本文可能的边际贡献在于:第一,传统研究大多聚焦于公司股权结构(王敏和何杰,2020)、董事会治理(逯东等,2017)及外部监督(周开国等,2016;汪昌云等,2023)对企业违规行为的影响,本文不仅探讨了控股股东股权质押对企业总体违规行为的影响,还厘清了其对企业信息披露与经营违规的影响机制差异,拓展了该领域理论研究视角。第二,文章关于控股股东股权质押后更倾向于信息披露违规的研究发现,有助于提升监管部门的违规稽查效率,促进上市公司规范信息披露行为。并且,该研究结论对投资者、金融机构等资本市场参与者增强信息辨别能力也具有启示意义。第三,从内部控制与外部监督两个维度,通过系统探讨缓解控股股东股权质押后企业违规行为的机制,本文为上市公司提升内部控制质量、外部市场主体针对性关注存在控股股东股权质押的企业提供了实践参考,有助于提高市场透明度和公平性,促进资本市场规范化发展。

文章以2013—2021年中国A股上市公司为样本,深入分析了控股股东股权质押对企业违规行为的影响及其作用机制,主要结论如下:第一,控股股东股权质押行为和比例均会显著诱导上市公司发生违规行为。在控股股东股权质押后,为避免股价崩盘导致自身股权稀释等风险,控股股东倾向于利用控股权采取一系列违规行为操纵和稳定股价。第二,控股股东股权质押行为和比例均会显著增加企业信息披露和经营违规行为,且对于信息披露违规行为的诱导效应更加明显。相较于提高企业经营业绩提升股价,利用信息披露策略能在短时间内更快速提升股价,故在控股股东进行股权质押后,为降低市场信息透明度,其更倾向于操纵企业进行信息披露违规操纵。第三,融资约束和股权制衡度均是引发上市公司控股股东股权质押,并加剧企业产生违规行为的重要因素。一方面,企业面临的融资约束越高,控股股东股权质押后引发总体违规和信息披露违规的可能性和次数也越高;另一方面,股权制衡度越高,控股股东对企业运营决策的决定权越低,当控股股东发生股权质押后,其引发总体违规和信息披露违规行为的概率和次数均显著更低。第四,内部和外部双重监督机制均能够有效缓解控股股东股权质押所导致的企业违规行为,但企业内部控制质量的作用效果更加明显。主要原因在于,外部监督仍然存在较大的信息非对称性,其仅能对控股股东行为形成一定的约束作用,而企业内部审查机制可对控股股东异常行为进行快速识别,并及时采取相应措施进行控制。

基于上述研究结论,为有效解决控股股东股权质押下的企业信息披露和经营违规问题,构建并强化内部控制与外部监督多层次的监管体系,文章提出以下建议:第一,上市公司应进一步优化和完善内部审查机制,提高内部控制质量。内部审查不仅是对企业经营决策和财务报表的核查,更是对控股股东行为的有效监督。董事会和独立董事应承担起监督责任,建立完善的内部审查流程,确保审查的独立性和有效性。企业应定期进行内部审计,评估控股股东股权质押对经营决策的影响,以及可能产生的违规风险。同时,强化独立董事的监督作用,特别是在控股股东股权质押比例较高的情况下,独立董事需密切监督企业经营状况,及时识别并制止任何可能导致违规的行为。其中,强化董事会职能、完善审计委员会以及建立健全内部控制制度等具体措施的落实,均可有效防止和及时处理控股股东滥用控制权的行为。第二,进一步加强投资者、金融机构、分析师等市场主体的外部监督力度,不断优化证券监督管理机构监管方式,提升监管效能。为弥补企业内部审查机制的不足,需要重视外部监督机制对于缓解上市公司控股股东股权质押后产生潜在违规行为的积极作用,通过健全监督管理体系实现资本市场的健康稳定发展。首先,积极鼓励个人投资者、金融机构、分析师团队等市场主体扮演好对存在控股股东股权质押行为的上市公司的外部关注和监督角色。例如,分析师和评级机构可以加大对已发生控股股东股权质押行为的上市公司关注力度,通过专业分析,及时发布研究报告,并向市场传达控股股东行为可能带来的风险,使控股股东行为更加透明,防止其出现自利行为,降低其操纵股价的可能性,在维护中小股东合法权益的同时,减少企业违规行为发生。其次,证监会等证券监督管理机构可以适时修订完善信息披露制度规则,并加大对上市公司重大违法违规行为的处罚力度。一方面,证券监管部门可以进一步规范上市公司及其他信息披露义务人的信息披露行为,并将长期经营业绩不佳、业绩不稳上市公司的信息披露情况作为监督关注的重点。例如,可以强制要求上市公司扩大披露范围,并细化披露内容。特别是在产生控股股东股权质押行为时,监管机构可以要求控股股东详细披露股权质押比例、期限、用途、风险评估和应急计划等关键信息,以增强市场透明度。另一方面,监管机构也可以通过适时调整和完善相关法律法规,明确控股股东股权质押的合规标准,并加大对上市公司违规行为的处罚力度,形成有效的法律威慑。

基金项目

国家自然科学基金优秀青年项目“空间计量经济学建模与分析”(72222007)

国家自然科学基金面上项目“基于时变空间系数和内生权重空间面板模型的地方政府策略互动研究”(71973097)

国家社会科学基金重大项目“中国式现代化进程中的区域协调发展路径优化研究”(23&ZD034)

作者简介

郑维伟,上海交通大学安泰经济与管理学院,博士生;

瞿茜(通讯作者),上海交通大学安泰经济与管理学院,副院长、教授(上海,200030),E-mail:xiqu@sjtu.edu.cn;

安玲林,中国工商银行恩施分行;

刘耀彬,江西财经大学应用经济学院、南昌大学经济管理学院,校党委书记、教授。

Weiwei Zheng

Ph.D. Candidate

My research interests include regional economics, industrial economics, and spatial econometrics theory & application.